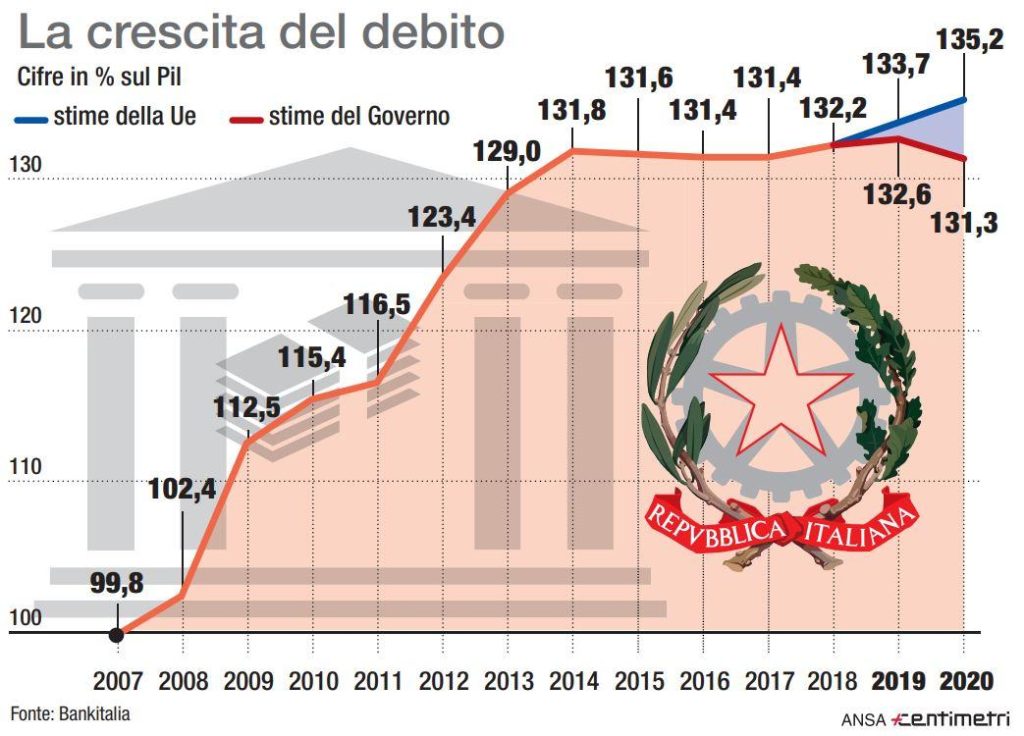

Alla fine del 2019 il debito pubblico italiano aveva chiuso a 2.409 miliardi di euro, con un incremento dell’1,2% annuo. Le previsioni dicono che alla fine di quest’anno salirà verso i 2.600 miliardi. Il deficit dovrebbe salire a doppia cifra, spinto follemente al rialzo dagli effetti della pandemia da Covid. Quello che è interessante però, è che i debito sovrano è sempre più… sovrano, ovvero nelle nostre mani.

I dati sul nostro debito pubblico

I dati di dicembre evidenziano infatti che la quota maggiore del nostro debito pubblico la posseggono le banche italiane (26,5%), mentre il 19% circa è nelle mani di assicurazioni e altri istituzionali domestici. La somma delle detenzioni tra Banca d’Italia e BCE è al 19,5%. L’Eurotower ha fatto una scorpacciata dei nostri titoli BTp nell’ambito del “quantitative easing”. Per quanto riguarda famiglie e imprese italiane, la loro quota di debito si ferma al 5,8%. A inizio anni Novanta, detenevano la quasi totalità dei BTp emessi dal Tesoro.

Facendo un conto sommario, nelle mani degli stranieri rimane il 28,8% del nostro debito pubblico. In questa quota sono però compresi anche gli investimenti che gli stessi italiani fanno in società di risparmio gestito con sede in Irlanda e Lussemburgo. Al netto di tale quota, il possesso di debito italiano da parte effettivamente degli stranieri si ferma a poco più del 20%. Facendo un confronto col 2010, prima che esplodesse la crisi dello spread, la quota di debito che invece era nelle mani straniere era addirittura sopra il 50%.

Chi sono gli strenieri che investono in Btp

L’interesse straniero verso il nostro debito pubblico è quindi calato, e per lo più si concentra nei cosiddetti “hedge fund”, ossia i fondi speculativi, con un orizzonte temporale per i loro investimenti generalmente breve (non hanno alcuna intenzione di tenerseli stretti in portafoglio) e che sfruttano i movimenti dei prezzi. Questo spiega anche la forte volatilità dei BTp rispetto ai bond sovrani nel resto dell’Eurozona. Infatti al primo scatto in salita dei prezzi, questi fondi si liberano dei nostri titoli di stato, facendone risalire i rendimenti. Al contrario, quando i prezzi scendono, comprano.

Lascia un commento